FINANCIAL PLANNING 資金計画について

マイホームは一生に何度とない、大きな買い物です。

そのため事前にしっかりとした資金系計画を立てておくことで、建てた後も安心した生活を過ごせます。

そこで、まずは家づくりの費用や住宅ローン、そして家づくりで利用できる補助金・助成金制度についてご説明します。

家づくり費用の内訳

家づくりにかかる費用とその割合は、以下のとおりです。

- 約70%

- 約20%

- 約10%

土地代

- 本体工事費 全体の7割

- 付帯工事費 約2割

- 税金+諸費用 約1割

- 本体工事費

- 建物本体の工事費、基礎工事費、内外装工事費、木工費、設備費など

- 付帯工事費

- 測量費、地盤調査費、インフラ工事費、外構工事費など

- 税金

- 不動産所得税、登録免許税、印紙税、消費税など

- 諸費用

- 登記費、家具家電購入費、各種保険費、住宅ローン手続き費、引越し費用など

こうした家づくり費用の総額は、一括で支払うのではなく、住宅ローンを活用する場合が多いでしょう。

そこで、住宅ローンの仕組みについてご説明します。

住宅ローンの種類

住宅ローンを組むには、まず頭金として準備できる金額を算出して、住宅ローン申請を行います。金融機関への住宅ローンの申請手続きは苦労も多いため、当社がお手伝いいたします(希望される方のみ)。

住宅ローンを利用する場合に知っておかなければいけないのは、「金利タイプ」です。金利タイプの選択を間違うとローンの返済額が高くなってしまうこともあるので、注意してください。

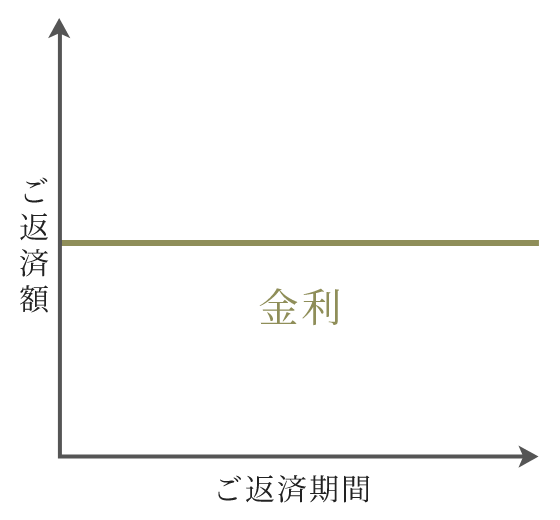

全期間固定型

満期まで金利が変動しないタイプ

- メリット

- 金利が変動しないため、返済計画が立てやすい

- デメリット

- 他のタイプより金利が割高になることもある

- 金利が下がっても恩恵が受けられない

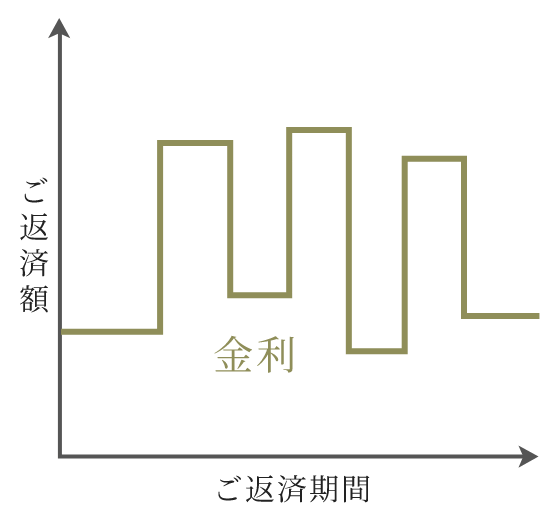

全期間変動型

返済期間中に金利が変動するタイプ

- メリット

- 他のタイプより金利が安くなる場合がある

- 5年ルールや125%ルールがあるので安心

- デメリット

- 金利によって利息が変わるため、返済計画が立てにくい

- 金利が上がった場合は返済額が増える

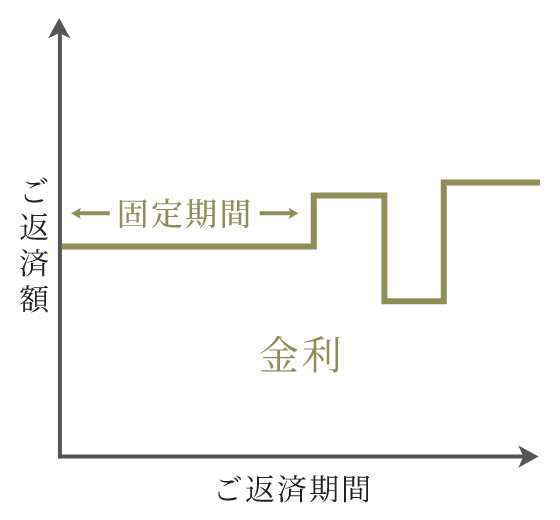

固定金利期間選択型

固定型と変動型のメリットを

併せ持ったタイプ

- メリット

- 金利が固定される期間を選ぶことができる

- 全期間固定型よりも金利が低い

- デメリット

- 固定期間終了後は、金利が変わり割高になることもある

- 全期間変動型よりも金利が高い

ここでご紹介した以外にも、各タイプのメリット・デメリットがあります。

詳しく知りたい方は、お気軽に黒澤工務店へご相談ください。

活用したい補助金・

助成金・減税制度

住まいの新築やリフォームについて、国や地方自治体が費用をサポートする制度を設けています。

利用できると、数万円から数百万円ものサポートを受けることが可能です。

補助金・助成金

以下のような場合、国・地方自治体からの補助金・助成金を活用できることがあります。

- 住宅を新築する

- 住宅をリフォームする

- 省エネ機器を設置する

- 耐震対策を施す

- 長期優良住宅に認定される

減税制度

住宅を新築した場合、申請すると次の税金について優遇措置を受けられることがあります。

- 所得税

- 登録免許税

- 不動産所得税

- 固定資産税

- 贈与税

取得できる補助金や助成金、受けられる税の優遇制度は、その年によって内容・金額ともに異なります。新築やリフォームを予定している時期をもとに調べてみるとよいでしょう。各申請方法は複雑な場合がありますので、ご不明な点があれば当社へお問い合わせください。

マイホーム購入の資金計画も、

黒澤工務店にご相談ください

黒澤工務店は1946年の創業以来、

さいたま市の新築、リフォーム・増築・リノベーションを

数多く手がけてまいりました。

地域の方々と共に歩んできた長い歴史こそが、

お客様へ最初にお届けできる私たちからの安心です。

地元地域に根付き、地元をとことん知り尽くした私たちだからこそ、資金計画を含むベストなアドバイスを提供いたします。